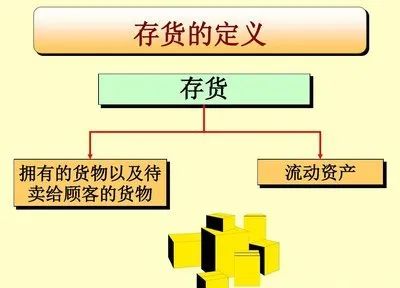

ժҪ:�����ָ��˾������������Ӫ������Ϊ���ۻ��ߺ��ö����������ʣ��������ϡ�ȼ�ϡ���ֵ��Ʒ���ڲ�Ʒ�� ���Ʒ ������Ʒ����Ʒ����ҵ���������ԭ��һ������Ϊ�˱�֤���������۵ľ�Ӫ��Ҫ����һ�����dz��Լ۸�Ŀ��ǣ��㹺���ʵļ۸������ϸߣ�������������

�����ָ��˾������������Ӫ������Ϊ���ۻ��ߺ��ö����������ʣ��������ϡ�ȼ�ϡ���ֵ��Ʒ���ڲ�Ʒ�����Ʒ������Ʒ����Ʒ����ҵ���������ԭ��һ������Ϊ�˱�֤���������۵ľ�Ӫ��Ҫ����һ�����dz��Լ۸�Ŀ��ǣ��㹺���ʵļ۸������ϸߣ������������ڼ۸������Żݡ����ǣ�������������ռ�ý϶��ʽ�Ҳ�����Ӱ����ִ��ѡ����շѡ�ά���ѡ�������Ա�������ڸ��֧����ˣ����д��������Ŀ�ľ��Ǿ����ڸ��ֳɱ�����Ч��֮������Ȩ�⣬�ﵽ���ߵ���ѽ�ϡ�ֻ��ͨ��ʵʩ��ȷ�Ĵ������������������ҵ��ƽ���ʽ�ռ��ˮƽ����ߴ���������ʣ��������������ҵ�ľ���Ч�档 �����Ϊ��˾��һ��ռ�кܴ�������ʲ����������ĺû���ֱ�ӹ�ϵ����ҵ���ʽ�ռ��ˮƽ���Լ��ʲ�����Ч�ʣ�����ҵ�����в��ɺ��ӵ�һ���֣�����ʵ�������������������һЩ���⣺ ��һ����ҵ����ڲ����Ʊ���

�����Զ���ʲ������Ǵ������ʱ����ɴ���ʽ�ij�����ѹ�����������ױ�ɸ�ծ����Щ����Ȼ��ִ����Ϊ�������ҵ���ʲ����DzƸ��ı�־�����ֹ���ֱ�ӵ�������ҵ����Ĵ�����ѹ������ɱ�������ʵ�����Ѿ��ǹ�ʱ�˵ij¾ɹ����������˵�����ȷʵ���ʲ������Ǹ�ծ������ӵ�й���Ĵ��������Ϊ֧֮�������Ĵ���ɱ������ҵ���ҵ���ʽ���������ռ���Ҳ��ܼ�ʱ����ʱ����ҵ�IJ�����ռӴ������������˵�����������һ�ָ�ծ�� ��������ҵ�������ʧ�� K E E P S M I L E

�ڴ�����㹤���У���ҵ��������һЩ���⣬û����ȷִ�к�������ӶԳɱ��ĺ��㣬��Բɹ��ɱ�ֻ���㹺��ɱ��۸�û�к����������������������ã����´������ɱ���ʵ������г��룬������������ȷ�Բ��㣬���������������IJ��ᵼ����Ϣʧ�棬�����ҵ��Ӫ�ɹ��������Ϣʧ�棬�������������ʧ��������ҵ��չ�� ������Ԥ����Ϣ��ȷ K E E P S M I L E

�г������仯�ӿ�Ӿ磬Ҳ�����ӹ�˾����������Ѷȡ�����Ԥ����Ϣ�ֳ�����Ϣ��������ҵδ�����ܷ���������Ϳ��ܲ�ȡ���ж�Ϊ������Ԥ��ʧ����ܵ��²�Ʒ���۲���ȥ��ɴ�����ѹ��ռѹ�ʽ𣬳и���Ϣ�����������˾���� ���ģ���ҵ������Ʒ����

Seeing is believing. ��Ʒ�����Ǵ����������ҵ��ͨ������Ϊ��������ԭ����Ʒ��Ӫ������Ӱ�죬�����������ѣ���ɻ�ѹ�IJ�Ʒ���볩��Ʒ��ȣ����Ǹ���Ӫ���IJ�Ʒ����Ϊ������Ʒ�ij���ֱ�Ӵ�����Ʒ�Ļ�ѹ�����Ӳ�Ʒ���ѹ���������ʽ�ռ�óɱ����ߣ�����������ڵò������۴���������Ʒ���ᷢ��Ʒ�ʱ������ֵ���������ۺϾ�Ӫ�����������ʧ�� ���壩����ʽ�ռ��������ת�ٶ���

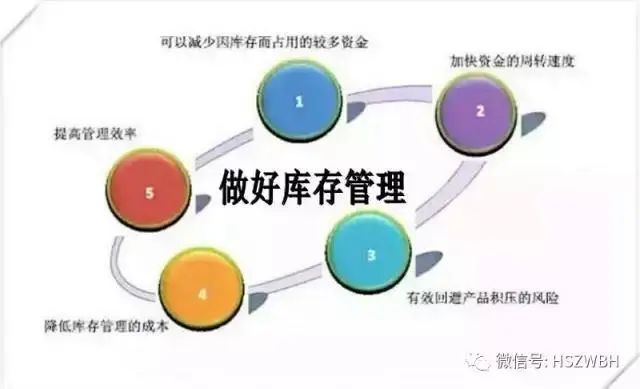

һ����ҵӵ�д�����Ķ��٣���ӳ���ʱ�Ӫ�˵�Ч�ʡ�һ����������ҵ���ռ���ʲ���20%-30%���ң�ռ�����ʲ��ܶ��40%-60%,�����ﵽ60%-80%����˵������ҵ����ʽ�����������ʽ�����о������أ�ͬʱҲ��������ʽ���������Ϊ���غ��ձ飬��������ҵ�ʽ�ʹ�óɱ��ʹ�����ճɱ������ȴ������ҵ����������С��ҵ��Ϊ��ֹ��������ʧȥ���ۻ��ᣬ�Լ����������۸��ϵĿ��ǣ���ҵ�Ĵ������ƫ�ߣ����������˴���Ĵ���ɱ��������ҵ�ʽ���ת�����ʽ���ֽ��š���β�Ʒ�������������ߵ��������ھ��������ٷ�չ�Ľ��죬���Ų�Ʒ�������ڵ����̣���Ʒ��Ԫ�������Ի���������ǿ�ҡ� ���ְ�ܲ������ճ������У���Ҫ�������Ԥ����������ǿ��ҵ������������ƹ�˾�Ĵ���ƶȣ��ﵽ������ҵ�ۺϳɱ���Ŀ�꣬�Ӷ���Ч�ر�֤��ҵ������Ӫ����������������У���߲�Ʒ�ľ���������ȷ����ҵ�������ȶ��������ķ�չ�� END |

- ��һƪ�����ۺϹ������������乫˾����Ʒ������������

- ��һƪ��û����

̸̸���Ը����µĿ�