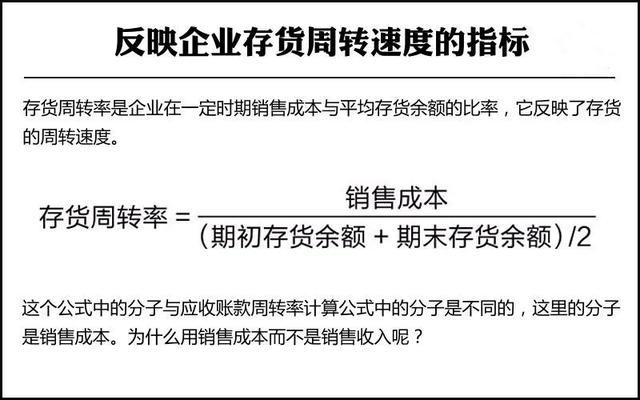

ժҪ:�����ת��Խ�ߣ�˵����ҵ��Ʒ����������ҵ����ڿͻ��������ǿ�Ƶĵ�λ��Ӧ���˿�Ļ��տ���Խ�죬Ӧ�տ���Ҳ��Ϊ�ʽ����Ч�ʸ߶���Ӧ���٣���ҵ��ӪҲԽ������ 1Ӧ���˿���������ĺ���ָ�� Ӧ���˿���������ĸߵ���ָ��ҵ���ۻ�����ɺ���Ƿ������

�����ת��Խ�ߣ�˵����ҵ��Ʒ����������ҵ����ڿͻ��������ǿ�Ƶĵ�λ��Ӧ���˿�Ļ��տ���Խ�죬Ӧ�տ���Ҳ��Ϊ�ʽ����Ч�ʸ߶���Ӧ���٣���ҵ��ӪҲԽ������ 1Ӧ���˿���������ĺ���ָ�� Ӧ���˿���������ĸߵ���ָ��ҵ���ۻ�����ɺ���Ƿ�������ĸߵ͡�����ҵ��˵�����տ����Ҫ�Ļ����ǣ���Ʒ�ܷ�������������ڸ����ĸ�ָ���������أ������ת�ʡ�

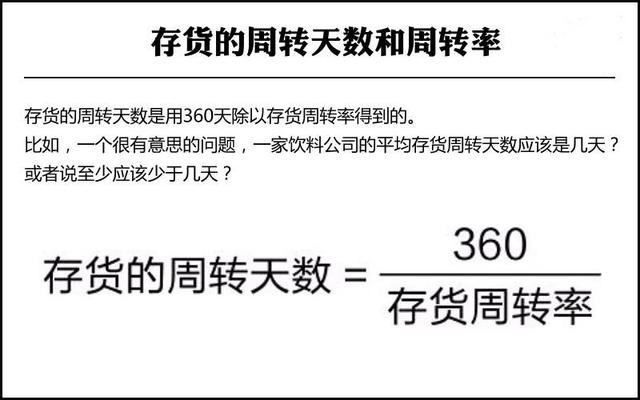

��ת�ʴ�����ҵ����ӪЧ�ʣ�Խ��Խ�á�Ҫ�����Ӧ���˿����ת�ʣ����ӣ��������룩Խ��Խ�ã�ͬʱ��ĸ��ƽ��Ӧ���˿��ԽСԽ�á��ⲻ����������ҵ�ķ�չ����������������ҵ����Ӧ���˿����������������ת����Ҫ����ӣ����۳ɱ���ԽСԽ�ã����ԶԷ�ĸ�������ƽ�����Ŀ���Ҫ������ߡ� ��������ѧԭ����Ҫ��ߴ����ת�ʣ���Ҫ����ҵ�ڽ��ͳɱ���ͬʱ���������ƽ�������Ƶø��͡���ҵ����һ���Ϻ�Ӧ���˿�Ĺ���ԭ����ͬ����Ҳ����ζ�ţ���ҵ����Ҫ���ֵͳɱ���ҲҪ�ô�������ָ��ͣ��������ҵ��ЧӪ�˵ı��֡� 2�����ת��������ת�ʵ���Ҫ�� ͬ���أ��������ת��������360����Դ����ת�ʵõ��ġ�

�������ת��������ת������ҵ���������ŷdz���Ҫ�����á����磬һ��������˼�����⣬һ�����Ϲ�˾��ƽ�������ת����Ӧ���Ǽ��죿����˵����Ӧ�����ڼ��죿��ϸ���룬������ʵ�ܼ����Ϲ�˾�����Ӧ���ڱ�������������ϣ����û�����������ô��������ˣ�����������ڵ���ҵ��Ҫ���յġ����ԣ�һ�����Ϲ�˾�Ĵ����ת����������Ӧ��С�����IJ�Ʒ�����ڡ����ϵı�����ͨ��С�ڻ����1�꣬����������ҵ�Ĵ����ת����ͨ��Ӧ��С��1�ꡣ ��ʵ��1���������������ںܶ���ҵ�ж����á�����������ҵ��Ϊʲô�����ܻᰴ�����Ƴ��Ŀ�ʽ������2017������2018����������˿��ܶ�֪������2018����2017���ʽ�ij�������һ�����ۿۣ������2016���ʽ�ģ��ۿ�һ����2017���ʽ�ĸ����ɴ˿ɼ�ͨ������£������ŵ�ʱ��Խ�����������ת����Խ�����������Խ��ֵǮ��ҲԽ������ȥ����ҵ���п���Ҫ��ִ�������������˦������ҵ���ҵ�����ܲ����ղ���һ��Ǯ��������Ҫ�����ܶ�Ǯ���д����� �ڷ�װ��ҵ������֪��һ�����ʽ�����������ÿһ��������װ��˾�����Ƴ��¿����㵽�����̳�ȥ�����������������¿�һ�㲻���ۣ����������Ŀ�ʽ��7�ۣ�һ��ǰ�ķ�װ��ž�Ҫ��3���ˡ���ʵ������������ĸ���ڷ�װ��ҵ�Ĺ����Ͼ��Ǵ����ת�ʵĸ��Ҳ����һ��������ת�˼��Ρ��������Ǵ�ͳ�Ĺ��ͨ����װһ�����ġ����������ǡ������ﶬ������˷�װ��ҵ�Ĵ����ת��һ�㶼Ҫ����4�Σ��������ܱ�֤��װ������ʱ�����ϵ��������������Ӷ����ֽϸߵ�ë������������ת�ʵ���4�Σ���ô���п��ܴ��������������������ˣ���װ��ҵ�������Ŵ�����ֵ�ѹ���� 3������������εľ��� �й������������ķ�װ���ѹ���ͬʱҲ�����������ķ�װ���������й��ķ�װ��ҵ��2009��ȫ�����Σ������ֳ���ȫ�µĸ�֣�������ҵ�ʱ��Ʒ�ƶ����й�������߳ɳ�DZ�����г����Ӵ��˶��й��г���Ͷ�룬ʹ�ù��ڷ�װ�г��ľ����������ҡ��ڹ��ʴ��ƽ�פ�й�֮�������ڷ�װ��ҵ��Ҫ��ͣ���ڵͲ���ļ۸�Ϳ�ʽ�ľ����ϣ�ʵ�������г�����Ҫ����ͨ�����������������Ӫ������ȫ���������ZARA��H&M��C&A��GAPΪ�����Ĺ��ʡ���ʱ�С�Ʒ�ơ�

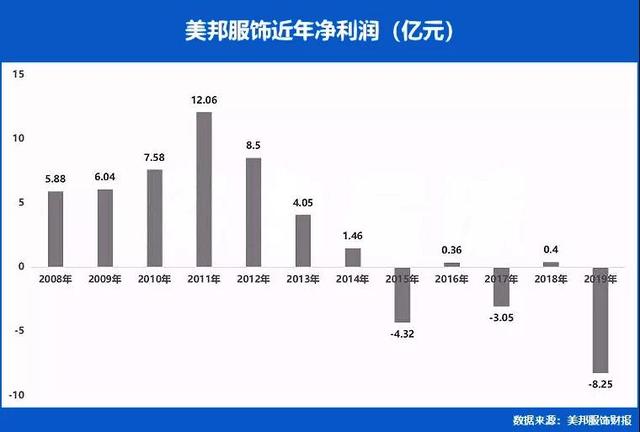

����ʱ����ģʽ���й���װ��˾�ڹ�ȥ����������ѧϰ�ķ���ģʽ��ZARA���죬�Կ������¡��۸�����ͽ�������Ϊ�ص㡣����˹������ZARA���й�����ʵ�ġ�ѧ����������ҵ����2012�꿪ʼ������·����2017�꣬��˾��Ӫҵ���롢Ӫҵ�����Լ��������Ϊ��������ȫ�������3�ڶ�Ԫ���������ϸ�۲�ǰ������ʲ���ծ�����ͻᷢ������Σ������ͷ����ע�������ڼ�����ȫ����� �����Σ��ʼ��2011�ꡣ����2011��İ��걨����˾Ӫҵ����ͬ������49%��������ͬ������883%�������Ʊ��ϸߴ�28.9��Ԫ�Ĵ���������г��Ĺ�ע����2010��ͬ�ڴ������9.03��Ԫ������ζ������Ĵ��ͬ��������220%�����⣬���ռ���ʲ��ı��ظߴ�90%������ҵƽ��ˮƽ��Ϊ20%���ҡ��Ӵ�Ĵ������������ʱ������������ֵ�µ������һ�ֱ��Ӱ����ҵ���ʽ�������ʹ������ò�ͨ�����ڴ�������������������ֱ����ʴ����ҵ��ë����ˮƽ��

��Ȼ��˾�Ѵ��������������ԭ����ʵ��������2010������ʾ���ϸߵĴ����������˾2010��Ĵ��ͬ������183%���ﵽ25.48��Ԫ�����ռ���ʲ��ı���Ҳ�ߴ�77%�������ʹ�õ��꾭Ӫ��������ֽ���������Ϊ-10.54��Ԫ��ͬ�Ƚ�����223.03%�� ��ʵ�ϣ���ֻ����ز�����������̤������ū�ȹ���֪����װ��ҵҲ�����������⡣����������Ħ����˹֮�������û�к��ʵ����������������ٹ�����Ƴ�����ڵ������������˫�ؼл�ʱ���ؽ�һ��Ϳ�ء� ����С�� ���ڴ��������Ʒ����Ϊ��Ҫ������Դ������ҵ��ҵ�������ǿ�������Ʒ��ҵ��������ʱ�з�װ��ҵ�����ԣ������ת�ʿ��Ժܺõ���Ϊ�ж���ҵ�����ʽ����ü���תЧ�ʵ�ָ�ꡣ�����ϣ������ת����Խ�ߣ���ҵ�������ʲ�����ˮƽ�Ͳ�Ʒ����״����Խ�á������ת�ʵĸߵͻ���Ӱ����ҵ��Ӧ�������Ӧ���˿�����ת��Խ�ߣ�˵����ҵ��Ʒ����������ҵ����ڿͻ��������ǿ�Ƶĵ�λ��Ӧ���˿�Ļ��տ���Խ�죬Ӧ�տ���Ҳ��Ϊ�ʽ����Ч�ʸ߶���Ӧ���٣���ҵ��ӪҲԽ������ �������ת����˵������ҵ�IJ�Ʒ�Ƿ��ܿ��ٵر���������Ϊ��ҵ�Ĺ�����Ա������Ҫע�سɱ��Ŀ��ƣ���Ҫ��ע�سɱ����Ƶ�ǰ���£������������ҵ�IJ�Ʒ�� ���ߣ�֣��ǿ ѡ�ԣ��òƱ�˵�� �����������ɡ��������֪ʶ�㡱�༭������ת����ע�������� ֤�����

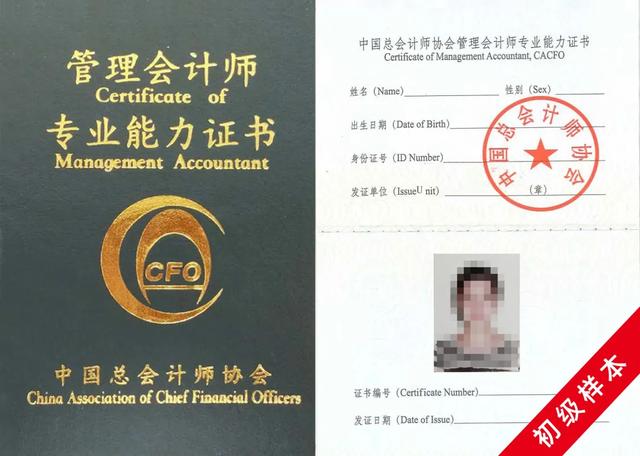

�������ʦרҵ������PCMA��֤�飬���й��ܻ��ʦЭ�ᣨ����Э���䷢�����й�������������˲Ų���֤�顣������֤��Ҫ�����л����ҵ�ߺʹ�ѧ��У�����м���֤��Ҫ���������;����ߵ��и���ҵ�ߣ�����֤��Ҫ��������IJ�������ߺ��ۺϹ����ߣ�ѧԱ�ڽ�����Ӧ��ѵ���μӲ�ͨ��������Э���ֵĹ������ʦרҵ�������Ժ�ȡ����Ӧ�����������ʦ֤���� ֤���ص� �й������������Ȩ����֤�� ����Э�䷢�����������������ڶ̡��ɱ��͡��������ߡ���ҵ������ǿ �ʺ���Ⱥ l ����������Ƹ�λ�IJƻ���Ա����Уѧ�� l ��һ������������һ�������IJƻ���Ա l ƥ����ҵ��չ����Ҫ��������ת�������IJ�������� l �ڴ�������չ��������λ������ |

̸̸���Ը����µĿ�