ժҪ:�������ƣ�Production Control�� �������Ƹ��� һ����������ϵͳ����Ҫ�����������ǿ��ƻ�������������棬��ƽ������������Ȼ����ʹ�þ�ȷ���Ƶķ�����С���ƿ�档ͬʱ�����Կ��Dz�ȡһЩ�����ƻ��������ƻ��Ĵ�ʩ���������ں����ڣ����ڵ��������ʵ

����������Production Control�� �������Ƹ���

����һ����������ϵͳ����Ҫ�����������ǿ��ƻ�������������棬��ƽ������������Ȼ����ʹ�þ�ȷ���Ƶķ�����С���ƿ�档ͬʱ�����Կ��Dz�ȡһЩ�����ƻ��������ƻ��Ĵ�ʩ���������������ڣ����ڵ��������ʵ��������ڼ�ȥ�ƻ�������ڣ���������ͬ��Ŀ������������Ƿֱ��أ��ֱ���ò�ͬ�Ĵ�ʩ���п�����������ֻ��ƽ����������������ĺ���������ȴ�ܵ������������Ӱ�죬�����ƻ��������ں�ʵ���������ڵ�ƫ��ƻ���ʵ������Ͷ�����ڵ�ƫ�

��������ͼ�ر���������Ϊ��������ϵͳ��ģ�ͣ���Ϊ���ܹ�����ر�ʾ�ı�ij�����������������ڣ��Ĵ�ʩ�������������������ʺ����ڣ���Ӱ�죬�����ǿ���ͨ����غ����ϵͳ���м��顣����ͼ�Ļ����ṹ�����ǵı�ʾ��ʽ�������ܼ���ʵ��������Ҫ�Ӽƻ���ʵ��ֵ��ƫ���ҳ���������ԭ���ɴ˵õ���ȷ�ĸĽ���ʩ����������ô���ġ�

������һ�����ڵ����������������Ƶ�һ���µ����۷������������۷�������Ϊ“���ɵ�����Ͷ�ŷ���”������Ҫ�ǿ��ǿ���ƽ����棬����һ����ӵ�Ӱ�칤��������ƽ���������ڡ��÷���������Jendralski�ķ����о���Bechte������չ��һ������ʹ�õķ�����Buchmann�����ַ������ɵ���һ��PPCϵͳ�У�����Erdlenbruch��һЩ��Ҫ�ĵط����������ơ�

�������Ƶ���Ҫ����

�������ƹᴩ������ϵͳ�˶���ʼ�ա�����ϵͳƾ����ƵĶ��ܣ��ල����Լ�͵���ϵͳ�����ڵĻ��ʹ����ϵͳ���ƻ����У����ܲ�����Ӧ�����ı仯���Ӷ��ﵽϵͳԤ����Ŀ�ꡣ����ϵͳ���п��ƵĻ����ʮ�ֹ㷺���漰���������и�������Ҫ�ء������������ڼ�����רҵ��������������Ҫ�У�������ϵͳӲ���Ŀ��ƣ��豸ά�ޣ����������ȿ��ơ������ơ������������ɱ����Ƶȵȡ�

�����������ȿ���

�����Ƕ����������������Ŀ��ƣ�����ҪĿ���DZ�֤����������ȼƻ����涨���������ͽ������ޡ���ʹ�������ƵĻ������档��������Ŀ���ˮƽ����������ơ��������ơ�ά�ȶ����������Ȳ�����ͬ�̶ȵ�Ӱ�졣��ij�̶ֳ��ϣ�����ϵͳ���й��̵ĸ����������ⶼ�ᷴӳ��������ҵ�����ϡ���ˣ���ʵ�����й��������У���ҵ�������ƻ�����Ʋ���ͨ����������ҵ���ȵĿ��ƣ�Э����ͨ��רҵ�������ţ����Ʒ��ơ�������ơ����¡�ά�ޡ���������������������֮��Ĺ��������Դﵽ��������ϵͳ���п��Ƶ�Э����ͳһ��

�����豸ά��

�����ǶԻ����豸��������ʩ������ϵͳӲ���Ŀ��ơ���Ŀ���Ǿ������ٲ���ʱ�ų�����ϵͳ�ĸ��ֹ��ϣ�ʹϵͳӲ���Ŀɿ��Ա�����һ���൱�ߵ�ˮƽ������豸��������ʩ���ܱ������õ�������ת״̬���ͻ���������������ɣ����ͣ����ʧ���Ӵ������ɱ�����ˣ�ѡ��ǡ����ά��ʽ����ǿ�ճ��豸ά����������ƺ�����ά������ʮ����Ҫ�ġ�

����������

������ʹ��������������ʵ����ࡢ�������洢ʱ��ά���ڱ�Ҫ��ˮƽ�ϡ�����Ҫ�������ڣ���Ҫ������ҵ������Ӫ����������У���Ҫͨ���涨�����Ŀ��ˮƽ�Ͳ�ȡ��Ч�Ŀ��Ʒ�ʽ��ʹ����������ɱ���ռ���ʽ�ά��������ȡ� �������ƣ���Ŀ���DZ�֤����������������Ҫ��IJ�Ʒ�����ڲ�Ʒ�������γ��漰������ȫ���̣���ˣ����������Ƕ��������ߡ���Ʒ���ơ����ϲɹ�����������Լ�����ʹ�õȲ�Ʒ�γ�ȫ���̵Ŀ��ơ�

�����ɱ�����

����ͬ���漰������ȫ���̣�������������ǰ�Ŀ��ƺ����������еĿ��ơ���������ǰ�ijɱ����ƣ���Ҫ���ڲ�Ʒ�漰�����ƹ����У��Բ�Ʒ����ơ����ա�����װ��������ѡ�õȽ��м������÷�������ֵ�������Լ��Ը������Ķ������ˣ���������͵ijɱ���������������Ҫ��IJ�Ʒ�����������еijɱ����ƣ���Ҫ�Ƕ��ճ��������õĿ��ơ����а��������Ϸѡ�������Ʒռ�÷ѡ��˹��Ѻ����ӷ��õȡ�ʵ���ϣ��ɱ������ǴӼ�ֵ���϶�����������ƻ���ۺϷ�ӳ����ˣ��ɱ����ƣ������Ƕ����������еijɱ����ƣ�����������������ƻ��Ͻ��С�

�������Ƶķ�ʽ

�������������ķ�չ��ʷ�ϣ����Ʒ�ʽ��һ�����͵��ݻ����̣�������ֵ����º���ƣ����������п��ƣ�������ǰ���ơ����Ǵ�ʱ��ά����������һ�ַ������º������п��ƶ���ʹ�ø���������ԭ������ǰ����ʹ�õ���ǰ������ԭ������ҵ��ʵ�ʲ����������ֿ��Ʒ�ʽ���º���ơ����п�������ǰ����

�����º����

�����������Ƶ��º���Ʒ�ʽ��ָ���ݵ������������ƻ�Ŀ��ķ����Ƚϣ�������ƴ�ʩ������һ���������ʵʩ���Ƶķ�ʽ���������÷�����Ϣʵʩ���Ƶģ����Ƶ��ص��ǽ���������������˼�����ܽ��ȥ�ľ������ѵ���ѽ����������ø��á��������ֵķ��������ǿ�����������Խ��Խ�á����˳���Ϊ��ծ��������ָ����Ĺ�����Ϊ����Ƿ�µ�ծ�����ġ����ַ�ʽ���ҹ���ҵ�����Ź㷺��ʹ�ã�����������������ɱ������е����ɼ����ر��dzɱ����ƣ������������ַ�ʽ���º���Ƶ��ŵ��Ƿ�����㣬���ƻ��С�����Ʒ��õ͡�����ȱ��Ҳ�����ԣ��������һ����������ʧ�Ѿ���ɣ�������ˡ�

�����º���Ʒ�ʽ�Ŀ���Ҫ���ǣ�

����1���Լƻ�ִ�к����ϢΪ��Ҫ���ݣ�

����2��Ҫ��������ͳ�����ϣ�

����3��Ҫ�������ⲿ�����ĸ��������

����4���ƻ�ִ���������Ҫ�ۣ����ƴ�ʩҪ���У�ȷ����һ�ּƻ�ִ�е�������

���������

��������������п��Ʒ�ʽ��һ�ֶԽ����е�����ϵͳ���ճ��Կ��ƵĿ��Ʒ�ʽ���º���Ʒ�ʽ�������ε����ã�������Ϊʱ������ȱ�ݣ��ܷ������������֮�ж���ʵʩ��Ч�Ŀ��ƣ���������ͼ��������������ʵ��������뷨����־�����п��Ƶ�������

�������п��Ʒ�ʽ�����÷�����Ϣʵʩ���Ƶġ�ͨ����ҵ������ֳ��۲��ȡ��Ϣ����ʱ������������Ŀ����бȽϷ�������������ƫ��Ŀ��ƴ�ʩ�����������ɸ��Ų����IJ��������ȷ���ƻ�Ŀ���ʵ�֡����п��ƻ�Ǿ����Եģ�ÿʱÿ�̶��ڽ���֮�С���Ȼ�����Ŀ����ص��ǵ�ǰ���������̣�Ҫ��������������ܵĿ���֮�У���֤�ƻ���˳��ִ�С���������س�֮Ϊ���ѹ�������˼�ǶԽ��������ѵ��������������Ĺ��������п��ƿ��Ա����겻�ɼƻ�����ʧ������Ƶ���Ŀ��ƻ����Ҳ��Ҫ�������ۡ�

�������п��Ʒ�ʽ��Ҫ���ǣ�

����1���Լƻ�ִ�й����л�ȡ����ϢΪ���ݣ�

����2��Ҫ��������ȷ��ͳ�����Ϻ��걸���ֳ����Ϣ��

����3��Ҫ�и�Ч����Ϣ����ϵͳ��

����4������Ѹ�٣�ִ����������֤��ʱ���ơ�

������ǰ����

�������������е���ǰ���Ʒ�ʽ���������֮ǰ���е��ڿ��Ƶ�һ�ַ�ʽ�������������γ������º���ơ����п����Ժ�������Ȼ������Ƿ��ʵ����ǰ���ƣ�������δȻ�����Ǵ�Ŀ������еõ���ʾ����������ǰ���Ʒ�ʽ��

������ǰ���Ʒ�ʽ������ǰ����Ϣʵʩ���ƣ��ص������ǰ�ļƻ�������ϣ������������ʼ��ǰ���ݶ�Ӱ��ϵͳ��Ϊ���Ŷ�����������Ԥ�⣬�ƶ������Ʒ��������ֿ��Ʒ�ʽ��ʮ����Ч�ġ����磬�ڲ�Ʒ��ƺ�����ƽΣ���Ӱ��������ɱ�������������ֵĹ��ƣ���ȡ��Ҫ�Ĵ�ʩ�����Կ���������ɱ�Ҫ�ص�60%�����˳���Ϊ����Ͷ�ʹ�������Ϊ����������ԣΪ������ջ�������Ͷ�ʹ�����

������ǰ���Ʒ�ʽ�Ŀ���Ҫ���ǣ�

����1�����Ŷ����ص�Ԥ����Ϊ���Ƶ����ݣ�

����2��������ϵͳ��δ����Ϊ�г�ֵ���ʶ��

����3������ǰ����Ϣ�ƶ��ƻ��Ϳ��Ʒ�����

�������Ʒ�ʽ��Ӧ��

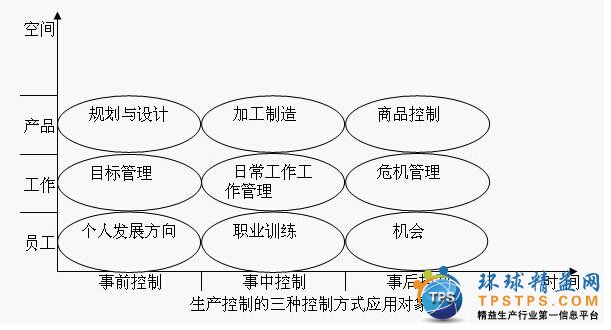

������ҵ��ʵ�ʲ����У����ֿ��Ʒ�ʽ���º���ơ����п�������ǰ���ƣ�һ���ǽ������ʹ�á��º����������������ձ��һ�ַ�ʽ����Ч���������к���ǰ���ƺá��ڿ��ܵij���Ӧ�ø���ز������п��Ʒ�ʽ����ǰ���Ʒ�ʽ��̨����ѯʦ����̹�����������й���ҵ���º����Ϊ������ӪЧ����������ҵ�����п���Ϊ�������ӪЧ���Ϻã��ձ���ҵ����ǰ���Ƽ�����Ч����á���ҵ���������ֿ��Ʒ�ʽ����������ͼ1��ʾ��

������������������������Image:���ֿ��Ʒ�ʽ.jpg

����Ҳ���Դ�Ա���IJ���̶ȶ�����Ʒ�ʽ���м��п��ƺͷ�ɢ�������֡����п��ƱȽ��ʺ�����Ʒ��С�����������ͣ�Ҫ����ҵ�߱����ƵĹ�����Ϣϵͳ��MRP�����ϵͳ��һ��ʮ�ֳɹ��ļ��п��Ʒ�ʽ�Ĵ�������ɢ�����ʺ���Ʒ������������������ͣ�Ҫ����ҵ�����ܵĹ����ƶȣ����Ĺ����ֶΣ�ǿ��Ա�������̾������ҵ�Ļ�������������ʽ������������ʽ���Ƿdz��ɹ��Ĵ�����

�������ƵĻ�������

�����������̰��������Σ��������Ƚϡ����ƾ��ߡ�ʵʩִ�У�����Ŀ��һ���ɼƻ�ְ����ɡ���Ŀǰ��ʵ���������ҵ�Ŀ�����ʶ�ܱ�����ʶҲ��ģ������ģ������ƻ��п���Ŀ���ָ�����ͱ�ֵ������ȫ�����Ҳ�����ƶ�����Ϊ��������֮һ��

����1���ƶ���

�����ƶ������Ƕ����������е������������Ͳ������Բ�Ʒ�������ԡ������������������ȹ涨һ���������ޡ���������ʵ��������ʾ��Ҳ�����û���������ʾ���������������ƻ�ָ�꣬�������Ķ����Ʒ����ָ�꣬����������֧����ȵȡ����Ʊ�Ҫ���ƶ��ú������С� �ƶ����ķ���һ�������¼��֣�

��ȷ������ձ���ҵ����ʷˮƽ�ƶ�����Ҳ�ɲ���ͬ��ҵ���Ƚ�ˮƽ�ƶ��������ַ��������У���Ҳ�ȽϿۿ��С�

�ֽⷨ��������ҵ���ָ�갴���Ű���Ʒ���ֽ�Ϊһ����Сָ�꣬��Ϊÿ��������Ԫ�Ŀ���Ŀ�ꡣ���ַ����ڳɱ�����������Ҫ���á�

�������Ϊ����������ijЩ���Ĺ涨������Ҫ�����Ͷ����Ķ���Ͳ������Ķ��

��������������Ȩ�������ƶ��ı���Ϊ�Լ��Ŀ��Ʊ�������ʱ������ұ�����������Լ���ҵ���ȵȡ����ַ����������������õý϶ࡣ��Ȼ��Ҳ�������ƶ������������ҵ����

����2�������Ƚ�

���������ȽϾ���������ͳ���ֶλ�ȡϵͳ�����ֵ����Ԥ���Ŀ��Ʊ����Աȷ���������ƫ�ƫ��������֮�֣���ƫ���ʾĿ��ֵ����ʵ��ֵ����ƫ���ʾʵ��ֵ����Ŀ��ֵ������ƫ��Ŀ��������壬�Ӿ���Ŀ��ƶ������������ڲ����������Ͷ������ʣ���ƫ���ʾû�д�꣬��Ҫ���ǿ��ơ������ڳɱ�����ʱ���ĵ�Ŀ�꣬��ƫ���ʾ���ڿ��Ʊ�����ʵ�ʹ�������Щ�����Ǻ�����ģ����������

����3�����ƾ���

�������ƾ��߾��Ǹ��ݲ���ƫ���ԭ��������ھ���ƫ��Ŀ��ƴ�ʩ��һ��Ĺ��������ǣ�

������1��������ԭ����Ч�Ŀ��Ʊض��Ǵ�ʧ�ص������ԭ�����ֵġ����Ǵӱ��������ȡ�Ŀ��ƴ�ʩҲ���г�Ч��������������������һĿ��Ϊ���۵ġ����ij������Ŀ��ʧ�ص�ԭ����ʱ���кܶ�ģ�����Ҫ���۵�ʵ�����ǵķ�����

������2�����ⶨ��ʩ�������ʧ�ص���Ҫԭ�����֣��о����ƴ�ʩ����ͳ�۵���Ϊ���ƴ�ʩ��Ҫ�ǵ���������Դ����ʵ��֤����������ϵͳ����ԶԶ�����ģ���Ҫ���ƻ��ĺ����ԣ���֯��ʩ�ɷ�Ľ�����֮��Ҫȫ�濼�Ǹ���������أ������ҵ���Ч�Ĵ�ʩ��

������3����Ч��Ԥ�ڷ���������ϵͳ�Ǹ���ϵͳ��������ʵ��ķ���ȥ��֤���ƴ�ʩ����Ϊ�˱�֤���Ƶ���Ч�Ա���Կ��ƴ�ʩ��Ч������������������ҵ��ʹ�ü����ģ�ⷽ����һ��ɲ����������������ڹ����Ϸ���ʵʩ���ƴ�ʩ����ܻ���������������������ʹ���ƴ�ʩ�ƶ��ø����ܡ�

����4��ʵʩִ��

�������ǿ��Ƴ��������һ�������һϵ�еľ��������ɡ����ƴ�ʩ�ִ᳹�е���Σ�ֱ��Ӱ�����Ч�������ִ�в��������������ƻ����һ��������ִ����Ҫ��ר�˸��𣬼�ʱ�ල��顣

��ͳ�������Ƶ�ȱ��

���������ƻ��ķ�չ�ٽ����������ܵĸ��ƣ����ǻ�����������û�н��������Ҫ����Ϊ��������ϵͳ�����⡣�����֮����ͳ����������ϵͳ��Ҫ�������������ȱ�㣺�������ڼ����ϵͳ�����ݴ����ķ��úܸߣ����Ǽƻ���ʵ�ʽ��ȴ���ܴ�ǡ�����������ݱ��棬���������ڡ��ƻ����ܡ���漸��û��ʵ�ʿ����������ƻ��������Ա�������κ�С���������������ȱ��������ϸ������

����1�����������ļƻ������������������ϵͳ�й㷺��Ӧ�������ݴ�������������Ϊ�������Ⱥ;�ȷ�����������������ʱ�䣬�ɼ��������õ���“���”����������ʵ�ʵ���������ȴ��������͡�����ר����Ϊ��“ͨ��������õ����ܼƻ��������ڽ�������������������Ϻܿ��ʱ��”“ͨ�������ں̵ܶ�ʱ���Ժ���������ȷ����”����ˣ�Ϊ“������”��“�ƿ�ϵͳ”���е��ر��ж���ʵ���о����ɼ���

����2��ͨ������������ϵͳ�����ṩֱ�ӿ����õ���Ϣ��ָʾ���Ӷ����ܰ�����������Եض��������ڡ����ڡ����Ͳ����ʵ�Ŀ����й��ںͿ��ơ����⣬��������ϵͳ��������У��ƺ��г���ĸ��ݲ��ҳ�����ȥ�����ˣ���ʵ���ϳ������ܹ��������ƵĿ��Ʋ������в�����Ҳ�����к��ʵĿ��Ʋ�����

����3��Խ��Խ���ӵ�ϵͳʹ“���ڹ�������”�������ξ��ߵĿռ�Խ��ԽС���ƻ���Ա��ƻ����漰������Աû���㹻����Ϣ��δ����ֵ���ѵ��ȱ���ܹ�ʤ�ε�רҵ������Ա�����ܻ�ʹ�û��˺ܶ�Ǯ��װ������ϵͳ��������һ�ԡ�����������£��������λ�ת��ʹ�÷���ʽ��ϵͳ�������ıʼDZ��ϱ���һ�����ݿ��һ��ַ�����

��������Ŀ���ת��

����������ҵ���Ǵ������ì�ܵ�Ŀ�ꡣ�г����û�Ҫ��̵Ľ����ں�ʱ��������������ϣ����һ�������ĸ��ɣ�����ͨ��ϣ�������豸�иߵ������ʣ������ź��������Ŷ�ϣ������͵�ԭ���ϡ����Ʒ�ͳ�Ʒ��档Ȼ�����ɿ���ʱ����Ҫ������վ���Ӧ�ı�����ЩĿ���Ȩ�ء���ǰ�������ӵ��ǻ����豸�������������ʣ����������ǿ��ͬʱ�����û�������Ҫ�����IJ����ʺ͵Ϳ�档

�������������ڣ��̽����ڣ�������ǿ����ҵ�ľ����������һ�����ҵ���ٶԲ����Ͳ�Ʒ����������Ƶķ��գ���Ϊ�û����Խ����Ϊ�䶩��ȷ�����յļ���Ҫ��Ϊ����߾�����ͬ����Ҫ���õļƻ����������ڼƻ�������ִ�й��̲��ᾭ����Ϊ��ɽ���������жϣ���˶�����ҵ��˵��ϸ�µĵ��Ⱦ���ƽ��ִ���������Ч��ĸ���Ч����

������Ϳ���ԭ���ж��֡�һ���棬����������ҵ�����ٿ��ͼ�������ת�ʽ�Ļ�ѹ����������ҵ����ķ��ã����ҽ�ʡ��������ת�ʽ�������������Ƚ��������豸�����磺��һ������������ϵͳ���ķ����ڱ������IJ������������£�8�����ӿ�潵����70%����һ���棬����Ҳ��ʶ������Ҫ��ͨ���ձ���ҵ�ijɹ����߿����������ҵ���������⣬�磺��������ʱ�䡢���ɿ����������̡��Ͳ�Ʒ������

(���α༭����������)

|

��һ��

(1)

100%

��һ��

(0)

0%

------�ָ���----------------------------

- ��һƪ������������ʲô��˼��

- ��һƪ�������м�������ʲô��˼����

̸̸���Ը����µĿ�