ժҪ:Ȧ�� �������Գ�ǿ������ͬһδ���� ��ӭ���ӡ��������ߡ���saao_club001��Ϊ�ź��ѣ����롰����֮�ҡ���Ⱥ�� ժҪ�������Ϊһ����ҵ���ɻ�ȱ�������ʲ���������Ч�Ĺ������Թ�����������ķ��ɡ��������ʲ���ʧ��DZ�ڷ��գ�ͬʱ��Ч�Ĵ��������Ϊ��

|

ժҪ�������Ϊһ����ҵ���ɻ�ȱ�������ʲ���������Ч�Ĺ������Թ�����������ķ��ɡ��������ʲ���ʧ��DZ�ڷ��գ�ͬʱ��Ч�Ĵ��������Ϊ��ҵ�ķ�չ�ṩǿ�����ĺ��ڱ��ϣ��Ӷ�ȷ����ҵ�������ȶ��������ط�չ�������ҵ�ľ��������� �ؼ��ʣ�������ڿ�

������������Ԫ��۹����ͣ����¿��������������ڴ�Ҷ���Ϊ��������֮��������ı��ս���պյ����Ī��ʱ����������֮�ı���ȴ������û��ô�Ϲ�ս�������Ƴ�����ռ�ݡ�����Ϊ�Σ��𰸺ܼ���Ϊ���Ƴ�һֱ������ӵ����ù�Ӧ����ǰ�߽�ʿ��ɨ���Ƶġ���ǿ����������ͬ������ҵ���ճ���Ӫ�У����õĴ����������Ϊ��ҵ�������������ṩǿ�����ĺ��ڱ��ϡ��������Ǿʹ��ڿص��ӽ�ȥ���������Ƴ��ǡ�����ι�����ҵ�ġ����á�--�����

��һ��AB��˾�ſ� AB��˾�ǹ���һ������Ϣ���ۺϷ�������������Ӧ�̣�������AB��˾רע����ҵIT������������ҵ����ҵIT�����ܹ���Ӧ�������Ĺ滮��ơ��������衢��ά���Ϻ�Ӳ�����ۡ���20�����������չ����AB��˾ҵ���Ѹ���ȫ����Ϊ�ڶ���ҵ�ṩ�����IT��������ͷ��������������ͻ�����Ϣ��ˮƽ�뾺�����������ͻ���ҵ��չ�� �����������¼� 1.������ġ����á� �ڲ����רԱС��ȥ�ֿ�Բ�ͬ�ͺŵļ״���ʲ������̵㣬���������������1���״�������̵���20��������¡�������Ӧ������8460��,ʵ���̵�ʱ�״����������4990�����γ��̿�����3470������2��С�����̵�����У������Ҵ���ڲֿ����д����ѻ����鿴����Ĺ������ھ�Ϊ������ǰ���鿴������¼���������ô��ȴδ�г����¼�� 2.�����ù١��Ļش� ����̵�����г��ֵ���ʵ���죬����С���ĵ�����ɴ���������Ҫԭ���У� ��1����������Ϊ���ݹ�ڲ��ţ�Ӧͨ���Դ���ʲ��ĺ��㡢�̵㼰�����ճ����������������ʵ�������ʵһ�£�ȷ������ʲ��İ�ȫ������Ӧ�еIJ���ලְ�ܣ���AB��˾�IJ��������յ�һ�βֿ���̵����ϣ��ҶԲ����IJ���Ҳδ��ȡ�κδ�ʩ����˲���������û�з�����Ӧ�еļල���ܡ� ��2�����ڼ״���ͺŽ϶࣬�ִ���Ա��δ��ȷ��ע��¼������ͺţ��ڲֿ�������������νӹ���������ͺ�֮������ݻ��ң�����AB��˾������ͺ�֮�������ʧ�档 ��3��AB��˾�IJִ������������������ŵ���Ϣ������֮�⣬�ִ���Ա�ճ����������̵�ķ�ʽ���̵�Ľ�������˶Բ�һ�µģ���ȥ����ԭ��Ҳ�����д����������̵�������ʽ�� ��4����ʷ�������죬���������̵�����г�����ʵ���������δ�ڹ�����¼��������Ӧ˵�������½��湤����Ա��Ҳ��֪���ԣ�Ϊ����Ĺ�����չ�������ϰ��� ��С�����̵���̿�����ѹ���Ҵ��������ʵ����Ϊ����Ʒϵ�����۲���Ҫ��ɹ������вɹ����ɹ���һֱ��ſⷿ������Ϊʲô��δ����,���۲���Ա����������Ϊ�ɹ���ͻ����������������Ҫ�Ҵ�������ż����Ľ�������ܵ��������Ҵ���Ѿ�������Ŀǰ�ͻ��������Լ���ܵĹ涨�����Զ϶�����Ʒ����ʹ����ֵ�� �����������Ƴ�����ʧְ���� ��һ��������Դ���������ӳ̶Ȳ����������ȱʧ������AB��˾��һ�����ʲ���˾��������۲���AB��˾����Ҫ�����㣬��˹�����Դ���Ĺ������ӳ̶Ȳ�������AB��˾�����ʵ�������⡢�ɹ������۲�ƥ������һֱ���ڣ�������Ҳδ����Ӧ�й�ע��û��Ҫ��ְ����Ա����ԭ������ظ����˽��л㱨���� �ڶ�������̵��ƶȲ����ơ�������AB��˾����̵㹤����ʽ���̵�������ɳ̶ȼ�����̶��϶����Կ������̵��ƶȲ����ơ� ���������ʹ����������λ�� ���ġ���Ϣ��������̳ٻ���AB��˾�����Ϣ���ռ��뽻����Ҫ�����ִ���Ա��¼��excel���������С�

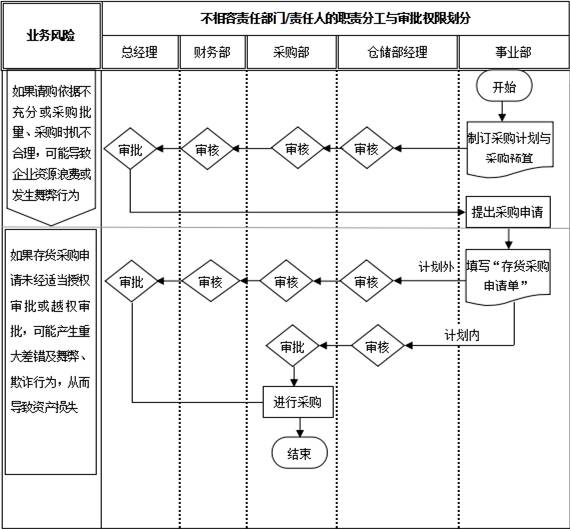

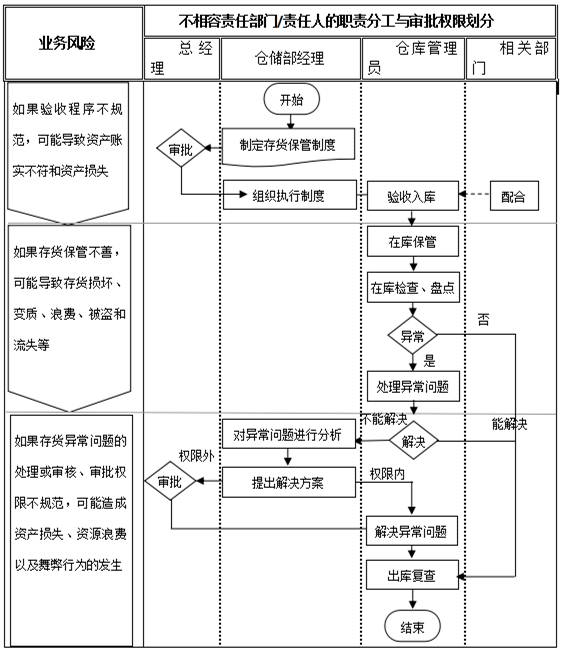

�ڴ�����ڲ����Ʒ��棬CD��˾�dzɹ��İ�������ɹ�����ҵ����ڲ����Ƶ�ÿ�����ڶ�ǿ�������淶�����ϸ�����£�ijһ�����ڳ������⣬��ܿ����������ڷ��֣��ž��������Ŀ��ܡ� ��������������ͼ�ķ�ʽչʾCD��˾�ڴ���빺�ʹ����ȫ����������ܲ����ķ����Լ��Է��յĿ��ƴ�ʩ�� 1������ɹ��빺�������������ͼ

2�������ȫ�������������ͼ

���AB��˾���ڵ����⣬�Լ�CD��˾���տ��Ƶijɹ����飬����AB��˾�����¼��������ǿ�Դ���Ĺ�����

��һ��ǿ�����������ʶ����ȷ��λְ�� 1����Ӫ������Ҫ���Ӵ������ ���ȣ�����AB��˾�����ʲ��ͻ�������ѯ��˾��������������뿪���ͻ�����ȡ��Ϣ����ϢϢ��أ�����Щ�ͻ���������Ӱ��������ҵ��ģ��ķ�չ��ӯ������Ȼ���ռAB��˾���ʲ��ݶ�ϵͣ�����������Ӱ����Ȼ�����䱾������ֵ���������ӡ���ǿ��������Ƿdz���Ҫ�ġ���Σ���������С�µ���������ÿһ��Ա����ʹȫ����Ա���������ġ�ʵ������ֵ�������ء�������ʽ��Ч����ͳһ��������֤�ص���һ�㡱�Ĺ������ҵ�IJɹ����ֿ⡢��������۵ȸ������ž����뵽����Ĺ����У�������������������Ϣ��ͨ���ڲ���Դ����������ߴ����Ч�ʡ��ٴΣ����Դ���Ĺ�������Թ����ߵĿ������ݣ��ӹ�����������߶Դ�������ӳ̶ȡ� 2����ȷ��λְ�� �Դ���ɹ������ա����ܡ����۵ȸ�λӦ�������Ų�ͬ����Ա�����Ĺ涨��Ȩ����Χ��ְ��ȷ�����ҵ��IJ����ݸ�λ����롢���Լ�ͼල����Σ���Ȩ�����ƣ���ȷ�����˶Դ��ҵ����Ȩ����ʽ���������ؿ��ƴ�ʩ��Ȩ�����Σ���ȷ������Ա��ְ��Χ����Ҫ���ڳ�ԽȨ��ҵ����Ȩ�ܾ������������ϼ����棻�Ͻ�δ����Ȩ�Ļ�����Ա�������ҵ���ٴΣ��ƶ����ҵ�����̣���ȷ�����ȡ�á���������⡢�ִ��뱣�ܡ����÷����봦�õȻ��ڵĿ���Ҫ��������Ӧ�ļ�¼��ƾ֤���� ���������ƴ���̵��ƶ� AB��˾Ӧ���ƶ���ѡ���ʵ��Ĵ���̵��ƶȣ����̵㷽ʽ��ʱ�䡢�̵�ʵʩ���̵�Ҫ���̵����Ϲ�������������Щ������й淶�� 1�����̵㷽ʽ��ʱ���ѡ�����������ѡ���AB��˾���ʲ������ԣ��ɲ�ȡ����ȫ���̵�Ͳ����ڲ����̵����ϵķ�ʽ�������ȱ�֤�˹�����Ч�ʣ�Ҳ���˼ල��Ч���� 2�����̵�ʵʩ�Ĺ淶���̵�ʱӦ����Ӧ���̵��¼�����̵���ϡ��̵�����治���������Ϳд���������ú���ڸ��Ĵ�ǩ����������ɺ�����������¼�ڡ��̵�����ϣ����̵��ת����������Ա������ʱ�ɳ�����Ա��������Ա���̵�ص㣬������Ա��Ӧ�ܵ����̵�Ӱ�졣����������в����ߣ�Ӧ�������Աһ��Ѱ�Ҳ���ԭ����¼���������ԭ��ȷ�Ϻ���롶�̵����������ʱ�ɸ����̵��������̻���س��̡� 3�����̵㹤����Ҫ���̵㹤������ͳһ�쵼�������ƶ��ƻ���������֯�����������̵���й���Ա�ڽ����̵�ǰҪ��ȷ�Լ���ְ���������������������̵㹤��Ҫ�������У�ԭ���ϸ����̵���й���Ա����٣����������뿪��Ӧ������٣������뿪�����й���Ա���������뿪��λ�������̵�����Ծ�̬�̵�Ϊԭ���̵����ݱ�����ʵ���ɿ����̵㷽�������ѧ���������淶�����̵�����У��̵���ԱӦ����ְ�أ���ʵ�����ϸ���̵���������������Խ��������̵�����У������ְ�ء�������ʵ��������̵�����ֶ��������Գͷ��� 4���̵����Ϲ��������������̵�������̵��ȫ���ջأ������Ի��ܣ������̵�����������Ӧ�������ӯ���̿������������̵����ҳ�����㣬����������Բߡ�����Ʋ���ÿ�겻�������ε�ʵ���̵㣬�����ü�¼��������ӯ�Ĵ�����̿������Ĵ��Ӧ�������Σ���ʱ����ҵ��������������ʾ�������涨�������������ֿ⸺���˸������������̵㱨�����е��ˣ�ʵ������һ�¡� �������������ʹ��Ԥ���������ƶ� �Դ��ʹ���Ĺ�����������Ч���ʹ���ɱ���������������ĸ�Դ����������Ϊ����֮��ȱ������������֮�乵ͨ���ơ�Ԥ�����ƺ���Ҫ�������ƷҪ�����ˣ����۾�ȡ���ƻ���û���Dzɹ����²�Ʒ�����ˣ��ϲ�Ʒ������������Դ���ȱ������֮�������ľ��ߣ����յ�����һϵ�����������Դˣ����������½��飺 ��һ�������������Ԥ���ƶȣ����ƴ���˳����̡������ۼƻ����г����������������ʱ�����۲���Ӧ���仯��ʱ�������ɹ��Ͳִ����ţ��ִ����ŶԱ���漰�IJ�Ʒ�������еĴ��������飬���ķ�ΧӦ���ǹ�˾���п�λ�������������ͺ�ͳ�Ƴ����������������� �ڶ���Ѹ�������������档����������������ڴ�����������ֵ����ľ���γɵĴ������Ӧ��ʱ������������ֹ�˷��ִ��������ɱ�������ʱ�����ϲ������ڲ���Ʋ��ţ����������Ϲ档 ������ǿ���粿��Э����ͬʱ����KPI���ˡ����������ҪԴ�Ա�������ۡ��ɹ�����Դͷ����ʵ�����Dz���Ͳִ����ţ��������������ھ��������ϣ�����������������ε�Ԫ���Щ��Ҫ���ϵͳ��ϣ�������ÿ�����ڸ��ѵ��������ǧ���ص�������������ͷ����ָ�ꡣ��˾�������ô����������ָ�꣬�����ųе�50%���������ųн�50%��������ʮ���������ò������Ҳ��ۣ���Ҫ����ÿ�����Ŷ�Ҫ�е�һ�������Σ�������Ҫ��ʵ����������ϡ� ���ģ���ߴ��������Ϣ������ AB��˾�ɽ�������IJɹ����̡��������̣��ڿ��dzɱ���Ч���ԭ���²�����֮�����ļ��������ʵ����ҵ�����Դ��Ϣ��ͳһ���������ݹ����������˹������ɱ��������ɱ���ȱ���ɱ����ʽ�Ļ���ɱ��ȸ��ַ��ã���Ч��ֹ������ز��ŵ���Ϣ��������ʵ������������ǿ������ķ�������߹���Ч�ʡ�

���Ƴ������õ��ȵľ�������Ϊ���������Ľ����춨�˼�ʵ�������������Ϊ��ҵ��һ����Ҫ�����á���������п�ѧ��������ҵ���淢չͬ��������Ҫ�����ڹ����Ĵ������������ʵ�������ʲ���ʧ�����⣬������ܸ���˾����DZ�ڵķ��ɡ���Ӫ�ϵķ��ա���Ϊ��ҵ�Ĺ����ߣ����Dz��ܽ������������������ֵ����Ӧ�ÿ����������ĸ�����ֵ����ˣ���ҵӦ��ǿ�Դ��������Ҫ�Ե���ʶ����ȫ��������ƶȺʹ���ڿ��ƶȣ����ô���滮�Ͳɹ�������������Ϣ���ֶ�ȷ����������ȷ�ԣ������ƶ����ˮƽ�����ٻ�ѹ���Դﵽ������ҵ�ۺϳɱ���Ŀ�ġ����⣬��ҵ��Ŭ����������������ͬʱ����Ӧ���������ص���������֮����Ӧ�Ĵ���������ƣ���Ч���ƶ���ҵ����ṹ���Ż�������ʽ����ת�ʣ��Ӷ�ȷ����ҵ�������ȶ��������ط�չ�������ҵ�ľ��������� �ο����ף� ��ҵ�ڲ����Ʊ���ίԱ��.��ҵ�ڲ����ƻ����淶������ָ����������[M].���Ż�Ƴ����磬2017:262-266 ¬ʤ��.����ֵ���ڲ�����ƽ���˾����[J].���»ᣬ2009��7����80��81 ����ʤ.��Ʊ��ʣ���ƶ�������ƶ�λ[J].����о���2015��2����5-6 -End-

�������Գ�ǿ������ͬһδ���� ɨɨ�·���ά�룬�����ӡ�saao_club001��Ϊ�ź��� ������롰����֮������Ⱥ ���㿪ʼ���ܣ�����ҵ�����־ͬ���ϵ��� ����ͬ·...... |

- ��һƪ�����������ֿ���������ã��ĸ��������㿴����IJֿ���Ӫ״̬

- ��һƪ��û����

̸̸���Ը����µĿ�